2020년 마지막 날 포스팅을 쓰고 있습니다.

업로드되는 날은 2021년이 되겠지만요

올해 한 해 수고 정말 많으셨습니다.

그러면 오늘은 현대로템에 대하여 공부해보려고 하는데요

현대로템 기사들을 보니 호재로 가득해 기분이 좋은 시작이네요

하나씩 살펴볼까요?

해당 장애물 개척차는 전시에 전방에서 지뢰 및 각종 장애물을 제거해

기동로를 확보하여 이후 기계화 부대의 신속한 작전 수행을 지원하는 역할을 한다고 합니다.

전량 창원공장에서 제작되며, 기존 계획 대비 생산일정을 3개월 단축하였고

2023년까지 전량 전력화될 예정이라고 하네요

이로 인해 K2전차, 차륜형 장갑차 등 기존 제품과의 시너지를 일으킬 것이라고 합니다.

이로써 현대로템은 지난해 12월과 올해 6월

방위사업청으로부터 4,113억 원 규모의 수주를 따냈습니다.

그리고 K2전차 3차 양산 물량 5,440억 원 규모의 수주 또한 체결하였죠

해외진출에도 많은 노력을 하고 있다고 하고요

이러한 노력으로 2018년과 2019년 2년 연속 적자를 뒤집고

올해 흑자전환을 기대하고 있으며,

최근 부채비율이 300%에서 100%로 줄었다는 기사도 나왔었죠

하지만 현재 12월 수주 물량까지 합산 수주 잔고가 9조 9,602억 원으로

창사 이래 최대 수주 실적이라고 하네요

이러한 수주 물량 비율은

80%가 철도 부문에서 이루었다고 하는데요

한국 물량뿐만 아니라

올해 2월 싱가포르 LTA J151 사업에서 체결을 이루었다고 합니다.

해외여행을 가면 다소 해외의 대중교통에 비해

우리나라의 시스템이 잘 갖추어졌다는 걸

가끔 느끼는데

이처럼 현대로템이 해외 시장으로의 진출이

싱가포르를 시작으로 널리 퍼져나갔으면 좋겠네요

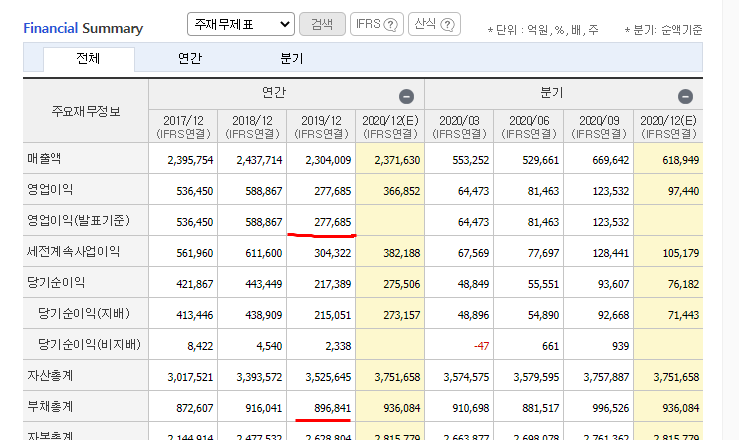

하지막 2020년 3분기 기준

총차입금이 9,016억 원으로

기존 현대로템의 매출액은 2조 5천억 원

영업이익은 450억 원이였는데

그렇다면 부채를 갚기 위해서는

20년의 영업이익은 전부 차입금 상환에 들어가는 거네요

삼성전자의 경우에도 부채를 가지고 있는데 부채 규모가 무려 89조 원

영업이익은 27조 원으로 4년 치의 부채네요

다른 기업도 한번 살펴봐야겠네요

삼성전자는 너무 우수한 기업이니

그냥 우수한 삼성조차도 적정치의 부채를 운영하고 있다

라는 걸 보여드리고 싶었어요

이번에는 현대로템과 비슷하게 방산업을 하는 한화 시스템 재무제표를 가지고 와 봤는데요

부채총계는 1조 4,408억 원

영업이익은 858억 원이니 16년이네요

부채는 제쳐두고 시가총액 및 영업이익만을 비교를 해보겠습니다.

한화 시스템의 시가총액은 1조 9,070억 원, 1억 1,000주

현대로템의 시가총액은 1조 8,772억 원 (-1.5%), 1억 900주

현대로템의 시가총액을 한화 시스템 상장주 수로 나누면 17,222원

현재 주가인 17,200원이랑 비슷하네요

영업이익은 현대로템이 절반 수준이니 주가는 9,052원

고평가이라고 할 수 있을까요?

하지만 매출액은 2017년 기준(현대로템 흑자 기준)

한화 시스템 8,586억 원

현대로템 2조 7,257억 원 (당시 주가 20,000원)

한화는 2019년에 상장했나 보네요 차트가 없어;;

재무제표 매출액은 있는데

그래서 주가가 있는 2019년 기준으로 다시 봤어요

매출액 1조 5,460억 원 (당시 주가 9,000원)

매출액의 경우 현대로템이 76% 많으니

오히려 주가는 더 높아야 하나?

매출액이냐 영업이익이냐? 할 때는

당연히 저는 영업이익에 손을 들 텐데

감가상각비 등의 설비 투자가 얼마나 되어 있느냐에 따라

조금 두고 봐야 할 것 같기도 해요

설비투자의 경우 감가상각으로 인해 비용을 높여

수익을 줄이지만 특정 연도 이후

감가상각은 발생하지 않고

그 비용만큼 이익은 늘어날 테니깐요

그러니 감가상각비를 봅시다.

어.. 글을 마쳐야겠습니다.

혼자만의 시간을 보내면서 생각을 해봐야겠네요

기존 사업에서 이점은 뭔지

수소충전소 사업은 어떻게 돌아가는지를 더욱 꼼꼼히 살펴봐야겠어요

포트폴리오를 바꿔야 할지도 모르겠네요

현대로템이 광주 도시철도공사(남서울 경전철)와 체결한 수주는

30년간 운영 및 유지보수 3,295억 원

매해 1,098억 원

유지라면 매출원가가 낮고 수익률이 높겠지?

운영이라면 인건비는 얼마큼 들어갈까?

K2전차 양산(5,329억), 차륜형 장갑차 양산(4,077억)

K-1 중국 난 차량(693억), 장애물 개척 전차 (2,366억)

삼성 동탄 광역 철도 생산(1,192억), GTX-A 철도 생산(3,452억)

싱가포르 LTA 사업 (3,585억)

매출 총이익률로 보면 위의 수주로 인한 금액은 2,276억

영업손익 비율로 보면 대략 1,138억

분기 순이익으로 보면 227억

다시 한번 생각해봐야겠네요

머리가 복잡해졌습니다.

현대로템의 올해 재무제표를 살표본 다음

수소충전소의 가능성을 계산하여

포트폴리오 변경을 선택해야겠네요

댓글