삼성전자의 20년도 차량용 반도체 사업은 41조 6,670억 원이었으나

26년까지 74조 1,234억 원으로 7% 점차 증가해 나갈 것이라고 합니다.

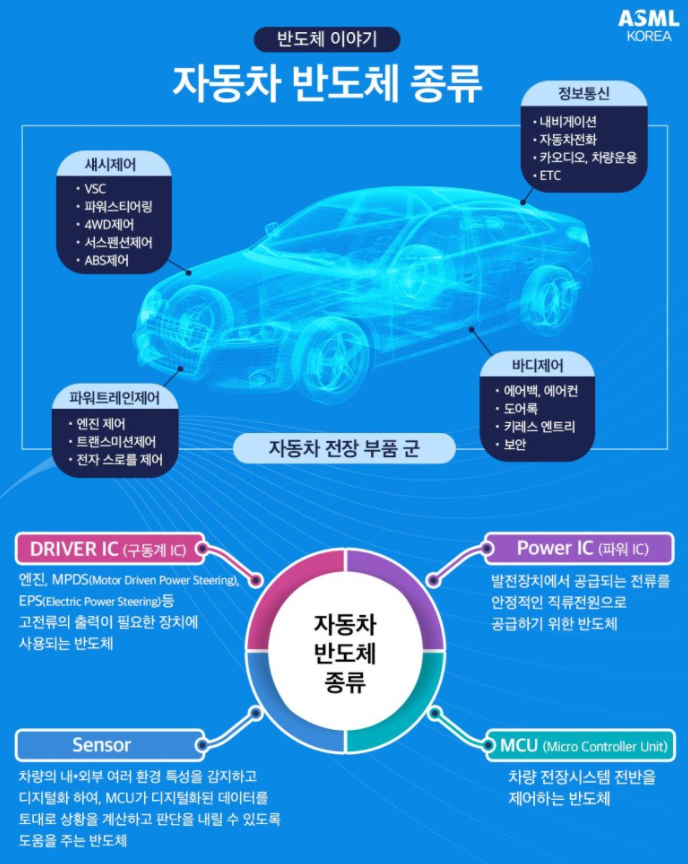

현재는 차량용 반도체 사업 관련 해외 업체들이 선점하고 있는 중인데

아우디에 엑시노트 오토를 공급 중이고,

BMW iNEXT에는 5G TCU를 공급할 예정이라고 합니다.

*삼성전자의 차량용 반도체 진입 관련 경쟁사

1) 독일 인피니언 2) 네덜란드 NXP Semiconductors 3) 일본의 르네사스

4) 미국의 TI 5) 스위스의 ST Microelectronics

향후 차량용 CIS인 아이소셀 오토를 개발해 자율주행 자동차 시장 개화에 대비하고

현대자동차와 다방면에서의 협업 관계를 구축할 것으로 기대된다고 합니다.

바로 어제 삼프로TV에 박병창 부장님이 나오셔서 말해주셨던 향후 자동차 시장 관련 핵심이라고 하셨던

전력반도체 소재인 SIC와 GAN 중 SIC를 삼성전자에서 한다고 하네요

별로도 공부하기 위해서 색을 칠해뒀는데 삼성전자에서 한다니 별도로 공부 해필 요는 없겠네요

단, 국내 기업 중 SIC 경쟁사로는 LG그룹 계열사인 실리콘웍스(팹리스)가 있는데

실리콘웍스의 경우 5일, 디스플레이 구동칩(DDI)의 파운드리 공정을 삼성전자에 맡기기로 했다고 합니다.

.

실리콘웍스는 기존 SK하이닉스 시스템 아이씨에서 파운드리를 진행해왔는데

오는 5월 LG그룹을 떠나는 것이 파운드리 회사를 바꾼 것에 영향을 미친 것으로 보인다고 합니다.

그리고 SK하이닉스시스템아이씨가 중국으로 공장을 이전하면서 보안 관련 우려도 있었다고 하고

이로 인해 향후 삼성전자의 타이밍컨트롤러(T-Con), 전력 관리 반도체(PMC) 등도

수주할 가능성이 크다고 전망한다고 합니다.

2020년에 이어 2021년에도 신재생에너지, 반도체, 자동차 섹터가 핵심 키워드인데

삼성전자의 반도체가 자동차 섹터에서도 많은 이익을 기대한다니

주주인 저는 수익을 기대하게 되네요

후발 주자인 삼성전자는 파운드리 공정 경쟁력을 앞세워 차량용 AP인 엑시노트 오토와

하만과 공동 개발한 5G TCU를 시작으로 향후 자율주행 자동차의 개화를 염두해

아이소셀 오토를 출시할 예정이라고 합니다.

이러한 삼성전자의 행보에 관련하여 수혜를 받는 기업들이 있는데

하나마이크론, 테스나, 네패스, 엘비세미콘 등이 중장기적으로 수혜를 받을 것으로 기대된다고 합니다.

이외 국내의 텔레칩스, 해외의 엔비디아, 퀄컴, IBM 등의 칩도 생산 중

그리고 DRAM의 공급 부족이 심화되며 중국 현지 PC DRAM 판가가 최근 29.0달러로 급등했다고 합니다.

전 세계적으로도 4분기에는 PC 출하량이 9,159만대로 26% 증가, 연간으로는 13.1%라고 합니다.

하지만 PC는 자주 바꾸는 게 아니다 보니 분석 상 11년 주기로 급증하는데

이번 코로나 기회로 PC 수요가 증가했으니,

향후 11년이 어떻게 될지가 관건

한경 컨센서스

LIST 20 50 80 작성일 제목 투자의견 작성자 제공출처 차트 첨부파일 2021-01-13 철강-중국 철강 산업 5개년 규획 초안 공개 철강-중국 철강 산업 5개년 규획 초안 공개 중국 철강 산업 5개년 규획 초안

consensus.hankyung.com

주식 공부하시는 분들이라면 각 증권사 애널리스트들의 정성이 담긴 보고서를

한 곳에서 볼 수 있는 한경 컨센서스는 즐겨찾기 해놓으시고

관심 섹터 관련 보고서는 꼭 확인해보세요

※PC 점유율

1. 레노버 25.2% 2. HP 20.9% 3. 델 17.2% 4. 애플 8% 5. 에이서 7.2%

*애플 PC의 경우 전년대비 490% 증가

※PC DRAM 가격 상승의 이유 = DRAM의 가격 상승 = 삼성전자의 매출 증가

1) 경기 회복 장세로 전자장비, 가전, 모바일 관련 반도체 공급 부족 현상 심화

2) 지난해 12월 마이크론 화재, 올해 1월 대만의 전력부족으로 인한 블랙아웃과 지진으로

UMC, TSMC, 마이크론 생산 차질로 공급 부족 심화

3) 가상화폐 가격 급증으로 채굴 시장의 PC 수요 확대로 인한 공급 부족 심화

*공급은 지속적으로 넘쳐나는데 수요는 여러 가지 상황으로 인한 차질이 발생하기도 했고

차질 없이 생산이 되더라고 생산능력에 비해 수요 시장이 크다

수출 또한 대만 수출 300억 달러로 12% 상승

대중국 수출 147억 달러로 20.5% 상승

대미국 수출은 45억 달러 7.5% 상승

아세안 16.3%, 유럽 6% 상승으로

대만 수출로 보면 IT 하드웨어 수출이 53.1%로 압도적이고

전자부품은 22.2% 증가, 정보통신 기기는 17.6% 증가했는데

IT 하드웨어, 전자부품, 정보통신 기기 모두 삼성전자가 하는 업종이네요

그리고 28일에 삼성전자의 새로운 주주환원 정책 발표가 있을 예정인데

상속세 재원 마련으로 인해 이번 주주환원 정책 또한 역대급일 것으로 예상

현재 잉여현금흐름(FCF)의 50% 배당

지난 3년간 삼성전자의 연간 배당은 9조 6천억 원이나

영업이익 증가에 따른 배당 여력 확대로 향후 연간 20조 원 배당도 가능하다고 전망

이재용 부회장의 사법 리스크를 해결하고 나면 시스템 반도체 시장 주도를 위해

M&A(인수합병)에 나설 가능성이 높은데 잉여현금흐름(FCF) 계산 시

M&A 비용은 넣지 않기로 해 더욱 긍정적이다

※자투리 종목 추천

해외 차량용 반도체 업체들을 고객으로 하는 칩스 앤 미디어에도 주목해볼 만하다

댓글